Tuarascáil na nIniúchóirí Neamhspleácha chuig baill Chomhlacht Chalafort Átha Cliath

Tuairisc ar iniúchadh na ráiteas airgeadais

Tuairim ar ráitis airgeadais Chomhlacht Chalafort Átha Cliath (an ‘Comhlacht’)

Dar linn go gcuireann na ráitis airgeadais an méid seo a leanas ar fáil:

- léargas fíor cóir ar shócmhainní, ar dhliteanais agus ar staid airgeadais an Chomhlachta amhail an 31 Nollaig 2021 agus ar an mbrabús don bhliain airgeadais dar na críche sin; agus

- gur ullmhaíodh iad i gceart i gcomhréir leis an gcreat tuairiscithe airgeadais chuí agus, go háirithe le riachtanais Acht na gCuideachtaí, 2014.

Is éard atá sna ráitis airgeadais atá iniúchta againn ná:

- Achoimre ar Bheartais Chuntasaíochta Suntasacha;

- an Cuntas Brabúis agus Caillteanais;

- an Ráiteas ar Ioncam Cuimsitheach;

- an Clár Comhardaithe;

- an Ráiteas ar Athruithe ar Chothromas;

- An Ráiteas ar Shreafaí Airgid; agus

- na nótaí a ghabhann le 1 go 32.

Is é an creat tuairiscithe airgeadais ábhartha a bhí curtha i bhfeidhm i leith a n-ullmhúchán ná cuid d’Acht na gCuideachtaí 2014 agus FRS 102 tuairisciú “An Caighdeán Tuairiscithe Airgeadais is infheidhme sa Ríocht Aontaithe agus i bPoblacht na hÉireann (“an creat tuairiscithe airgeadais ábhartha”).

Bunús le tuairim

Rinneamar ár n-iniúchadh i gcomhréir le Caighdeáin Idirnáisiúnta Iniúchóireachta (Éire) (CII (Éire)) agus an dlí is infheidhme. Tá cur síos déanta ar ár bhfreagrachtaí faoi réir na gcaighdeán sin sa chuid “Freagrachtaí an Iniúchóra maidir le hiniúchadh ar na ráitis airgeadais” dár dtuarascáil.

Táimid neamhspleách ón gComhlacht i gcomhréir leis na ceanglais eiticiúla atá ábhartha lenár n-iniúchadh ar ráitis airgeadais in Éirinn, lena n-áirítear an caighdeán eiticiúil eisithe ag Údarás Maoirseachta Iniúchóireachta agus Cuntasaíochta na hÉireann, mar a chuirtear i bhfeidhm é le haonáin liostaithe mar FBManna agus tá ár bhfreagrachtaí eiticiúla eile comhlíonta againn i gcomhréir leis na ceanglais seo.

Creidimid go bhfuil an fhianaise iniúchóireachta atá faighte againn leordhóthanach agus cuí chun bunús a sholáthar dár dtuairim.

Achoimre ar ár gcur chuige iniúchóireachta

Príomhábhair iniúchóireachta

Ba iad seo a leanas na príomhábhair iniúchóireachta a d’aithníomar sa bhliain reatha:

- Oiriúnacht na bpríomhthoimhdí a úsáidtear chun dliteanais sochair scoir a chinneadh

Laistigh den tuarascáil seo, aithnítear aon phríomhábhair nua iniúchóireachta agus aon phríomhábhair iniúchóireachta a bheidh mar an gcéanna leis an mbliain roimhe a sainaithníodh .

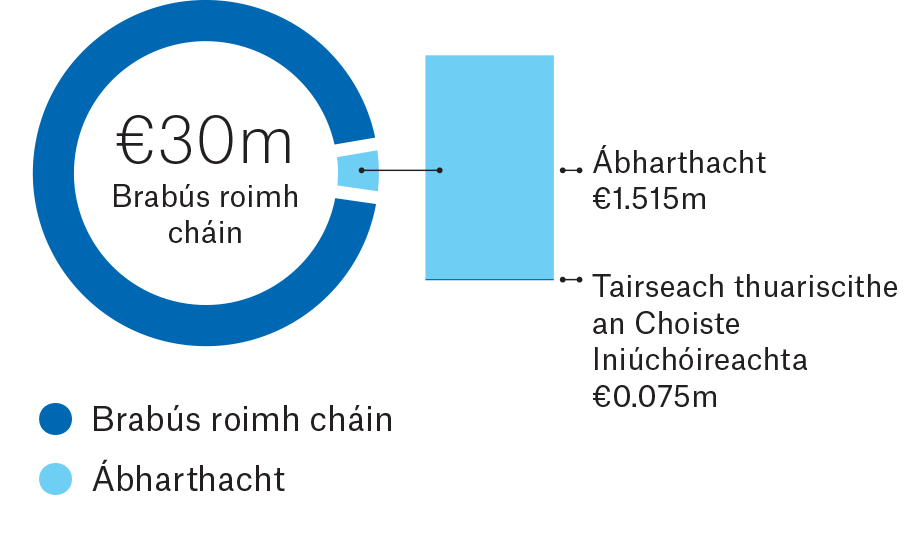

Ábharthacht

Ba í an ábharthacht a d’úsáideamar sa bhliain reatha ná €1,515,000 a cinneadh ar bhonn céatadán de Bhrabús Roimh Cháin.

Raon feidhme

Tugadh iniúchadh ar Chomhlacht Chalafort Átha Cliath chun críche.

Athruithe suntasacha inár gcur chuige

Ní raibh aon athruithe suntasacha inár gcur chuige iniúchta.

Conclúidí a bhaineann le gnóthas leantach

Agus iniúchadh á dhéanamh againn ar na ráitis airgeadais, chinneamar gur cuí úsáid a bhaint as bonn gnóthais leantaigh na cuntasaíochta agus na ráitis airgeadais á n-ullmhú.

Ár meastóireacht ar mheasúnú na Stiúrthóirí ar chumas an Chomhlachta chun leanúint ar aghaidh ag glacadh leis an mbonn gnóthais leantaigh cuntasaíochta san áireamh:

- Athbhreithniú ar réamhaisnéisí sreafa airgid arna n-ullmhú ag an mbainistíocht;

- Cruinneas cléireachais na réamhaisnéisí maidir le sreabhadh airgid arna n-ullmhú a thástáil;

- Measúnú a dhéanamh ar chruinneas stairiúil na réamhaisnéisí arna n-ullmhú ag an mbainistíocht; agus

- Athbhreithniú ar shaoráidí maoinithe atá i bhfeidhm lena n-áirítear measúnú a dhéanamh ar chineál na saoráidí, na dtéarmaí aisíocaíochta agus na gcúnant.

Bunaithe ar an obair atá déanta againn go dtí seo, ní dhearnadh muid aon éiginnteacht ábhartha a bhaineann le himeachtaí nó coinníollacha a aithint, ina n-aonar nó i dteannta a chéile, a d’fhéadfadh amhras suntasach a chaitheamh ar chumas an Chomhlachta leanúint ar aghaidh mar ghnóthas leantach ar feadh tréimhse dhá mhí dhéag ar a laghad ón uair a údaraítear na ráitis airgeadais lena n-eisiúint.

Déantar cur síos ar ár bhfreagrachtaí agus ar fhreagrachtaí na Stiúrthóirí maidir le gnóthas leantach sna ranna ábhartha den tuarascáil seo.

Príomhábhair iniúchóireachta

Is iad na príomhábhair iniúchóireachta ná na nithe sin is mó tábhacht, inár mbreithiúnas gairmiúil, inár n-iniúchadh ar ráitis airgeadais na bliana airgeadais reatha agus ina n-áirítear na rioscaí measúnaithe is suntasaí de mhíráiteas ábhartha (cibé acu de bharr calaoise nó nach ea) a d’aithníomar, lena n-áirítear iad siúd a raibh an éifeacht is mó acu ar;: an straitéis iniúchóireachta fhoriomlán, leithdháileadh na n-acmhainní san iniúchóireacht; agus iarrachtaí na foirne rannpháirtíochta a stiúradh.

Tugadh aghaidh ar na hábhair sin i gcomhthéacs ár n-iniúchta ar na ráitis airgeadais ina n-iomláine, agus ár dtuairim ina leith, agus ní chuirimid tuairim ar leith ar fáil maidir leis na hábhair sin.

Oiriúnacht na bpríomhthoimhdí a úsáidtear chun dliteanais sochair scoir a chinneadh

Tuairisc ar an bpríomhábhar iniúchóireachta

Tá scéim sochar sainithe pinsin ar bun ag an gComhlacht. B’ionann agus €53m an ghlansócmhainn pinsin amhail an 31 Nollaig 2021.

Tá leibhéal ard neamhchinnteachta agus breithiúnais mheastacháin ann agus dliteanais phinsin á ríomh, go háirithe maidir le toimhdí achtúireacha iomchuí a chinneadh i ndáil leis na rátaí lascaine agus boilscithe. D’aithníomar oiriúnacht na bpríomhthoimhdí sin mar phríomhábhar iniúchóireachta mar gheall ar luaineacht na dtoimhdí agus an tionchar suntasach atá acu ar ríomh na ndliteanas pinsin.

Féach freisin ar leathanach 36 (Beartas Cuntasaíochta – Plean Pinsean Sochair Sainmhínithe), agus Nóta 3 – breithiúnais agus meastacháin chuntasaíochta criticiúla.

Conas a d’fhreagair raon feidhme ár n-iniúchóireachta ar phríomhábhar an iniúchta

Fuaireamar tuiscint ar phróisis na bainistíochta agus rinneamar measúnú ar dhearadh agus shocraigh muid cur i bhfeidhm na rialuithe ábhartha.

Bhí Speisialtóirí Achtúireacha de chuid Deloitte mar chuid dár bhfoireann ag cabhrú linn ní hamháin dul i ngleic le hoiriúnacht na rátaí lascaine agus boilscithe ach iad a thuiscint agus a mheas freisin.

Rinneamar fiosrúcháin leis an mbainistíocht agus le comhairleoirí seachtracha pinsin an Chomhlachta araon chun tuiscint a fháil ar a bpróisis chun na rátaí lascaine agus boilscithe a úsáidtear chun dliteanais sochar scoir a ríomh a chinneadh.

Rinneamar tagarmharcáil ar na rátaí lascaine agus boilscithe a úsáidtear in aghaidh sonraí inchomparáide margaidh agus piaraí chun a áirithiú go raibh siad laistigh de raonta oiriúnacha agus réasúnta mar gheall ar an eolas atá againn ar na scéimeanna.

Rinneamar measúnú le féachaint an raibh an nochtadh a rinneadh sna ráitis airgeadais i ndáil le scéimeanna sochair scoir de réir na gcaighdeán cuntasaíochta iomchuí.

Príomhbharúlacha

Bunaithe ar an bhfianaise a fuarthas, fuaireamar amach go bhfuil na rátaí lascaine agus boilscithe a úsáideann an lucht bainistíochta sna luachálacha achtúireacha do dhliteanais phinsin laistigh de raon a mheasann muid a bheith réasúnta.

Ceapadh ár nósanna imeachta iniúchta a bhaineann leis na nithe sin i gcomhthéacs ár n-iniúchta ar na ráitis airgeadais ina n-iomláine, agus ní chun tuairim a thabhairt ar chuntais nó nochtadh aonair. Ní athraítear ár dtuairim ar na ráitis airgeadais i ndáil le haon cheann de na rioscaí a ndéantar cur síos orthu thuas, agus ní chuirimid tuairim in iúl maidir leis na hábhair aonair sin.

Ár gcur chuige maidir le hábharthacht a chur i bhfeidhm

Is é a thuigimid le hábharthacht ná an méid míráiteas a fhágann gur dócha go n-athrófaí nó go n-imreofaí tionchar ar chinntí eacnamaíocha duine a mbeadh eolas réasúnta aige, agus é ag brath ar na ráitis airgeadais. Bainimid úsáid as ábharthacht maidir le raon feidhme ár gcuid oibre iniúchóireachta a phleanáil agus maidir le meastóireacht a dhéanamh ar thorthaí ár gcuid oibre.

Chinneamar ábharthacht an Chomhlachta a bheith €1,515,000 atá thart ar 5 % de Bhrabús Roimh Cháin. Mheasamar gurb é Brabús Roimh Cháin an ghné chriticiúil chun ábharthacht a chinneadh mar gheall ar an tábhacht a bhaineann leis an gcothromaíocht seo d’úsáideoirí na ráiteas airgeadais. Táimid tar éis fachtóirí cainníochtúla agus cáilíochtúla a mheas, cuir i gcás tuiscint ar an aonán agus a thimpeallacht, stair na míráiteas, castacht an Chomhlachta agus iontaofacht na timpeallachta rialaithe.

Cur chuige maidir le hábharthacht a chur i bhfeidhm

D’aontaíomar leis an gCoiste Iniúchta agus Riosca go dtabharfaimis tuairisc dóibh faoi aon difríochtaí iniúchóireachta os cionn €75,750, chomh maith le difríochtaí atá faoi bhun na tairsí sin agus, ar cheart dúinn tuairisciú a dhéanamh, dar linne, ar fhorais cháilíochtúla. Tuairiscímid freisin don Choiste Iniúchóireachta agus Riosca maidir le hábhair a d’aithníomar agus measúnú á dhéanamh againn ar chur i láthair fhoriomlán na ráiteas airgeadais.

Forléargas ar raon feidhme ár n-iniúchóireachta

Rinneadh raon feidhme ár n-iniúchta trí thuiscint a fháil ar an gComhlacht agus a thimpeallacht, lena n-áirítear na próisis chuntasaíochta agus rialuithe atá i bhfeidhm agus an tionscal ina n-oibríonn an Comhlacht. Bunaithe ar an measúnú seo, d’aithníomar na rioscaí a bhain le míráiteas ábhartha.

Eolas eile

Is éard atá san eolas eile ná eolas a áirítear sa tuarascáil bhliantúil, seachas na ráitis airgeadais agus tuarascáil ár n-iniúchóra faoi. Tá na Stiúrthóirí freagrach as an eolas eile a fhaightear sa Tuarascáil Bhliantúil.

Ní chumhdaíonn ár dtuairim ar na ráitis airgeadais an t-eolas eile agus, ach amháin a mhéid a luaitear a mhalairt go soiléir inár dtuarascáil, ní chuirimid in iúl aon chineál de chonclúid dearbhaithe air.

Is í an fhreagracht atá againn ná an t-eolas eile a léamh, agus trí sin a dhéanamh, a mheas an bhfuil an t-eolas eile neamhréireach go hábhartha leis na ráitis airgeadais nó lenár n-eolas a fuaireamar san iniúchadh, nó go bhfuil cuma air go bhfuil sé míshonraithe go hábhartha. Má aithníonn muid neamhréireachtaí agus míthuairiscí ábhartha mar sin, tá sé de cheangal orainn a chinntiú an bhfuil míthuairisc ábhartha sna ráitis airgeadais nó an bhfuil míthuairisc ábhartha san eolas eile. Má mheasaimid, ar bhunús na hoibre atá déanta againn, go bhfuil míráiteas ábhartha maidir leis an eolas eile seo, tá de cheanglas orainn an méid sin a thuairisciú.

Níl aon rud le tuairisciú againn maidir leis sin.

Freagrachtaí na Stiúrthóirí

Mar a míníodh i bhFreagrachtaí na Stiúrthóirí do na Ráitis Airgeadais a cuimsíodh i dTuarascáil na Stiúrthóirí, tá na stiúrthóirí freagrach as na ráitis airgeadais a ullmhú agus as a bheith sásta go gcuireann siad léargas iomlán cothrom ar fáil agus go gcomhlíonann siad Acht na gCuideachtaí 2014, agus tá siad freagrach as an rialú inmheánach a chinneann siad a bhfuil gá leis chun a áirithiú go bhfuil ullmhúcháin na ráiteas airgeadais saor ó mhíthuairisc ábhartha, mar gheall ar chalaois nó earráid.

Trína ráitis airgeadais a ullmhú, tá na Stiúrthóirí freagrach as measúnú a dhéanamh ar chumas an Chomhlachta leanúint mar ghnóthas leantach, tá siad freagrach as cúrsaí a bhaineann le gnóthas leantach a nochtadh, mar is infheidhme, agus úsáid a bhaint as an mbunús gnóthais leantaigh cuntasaíochta seachas má tá sé ar intinn ag na Stiúrthóirí an Comhlacht a leachtú nó stop a chur le gnóthaí, nó mura bhfuil aon rogha réalaíoch eile acu ach é sin a dhéanamh.

Freagrachtaí an Iniúchóra maidir leis na ráitis airgeadais a iniúchadh

Is iad ár gcuspóirí ná dearbhú réasúnta a fháil an bhfuil na ráitis airgeadais ar an iomlán saor ó mhíthuairisc, mar gheall ar chalaois nó ar earráid, agus tuarascáil an iniúchóra a eisiúint lenár dtuairim san áireamh. Is leibhéal ard de dhearbhú é dearbhú réasúnta, ach níl aon ráthaíocht ann i gcónaí go n-aimseoidh iniúchóireacht a dhéantar i gcomhréir le Caighdeáin Idirnáisiúnta Iniúchóireachta (Éireann) míthuairisc ábhartha nuair atá ceann ann. Is féidir le míthuairiscí teacht ó chalaois nó ó earráid agus meastar go bhfuil siad ábhartha más féidir leo, ina n-aonar nó trí chéile, tionchar a bheith acu ar chinntí eacnamaíocha na n-úsáideoirí ar bhonn na ráiteas airgeadais.

Mar pháirt d’iniúchóireacht i gcomhréir le Caighdeáin Idirnáisiúnta Iniúchóireachta (Éireann), úsáidimid breithiúnas gairmiúil agus coimeádaimid sceipteachas gairmiúil tríd an iniúchóireacht. Agus:

- Aithnímid agus déanaimid measúnú ar na rioscaí a bhaineann le míthuairisc ábhartha na ráiteas airgeadais, mar gheall ar chalaois nó ar earráid, ceapaimid agus feidhmímid nósanna imeachta iniúchóireachta atá freagrúil do na rioscaí sin, agus faighimid fianaise iniúchóireachta atá leordhóthanach agus cuí chun bunús a sholáthar dár dtuairim. Tá an riosca a bhaineann le míthuairisc ábhartha a thagann ó chalaois agus gan í a aithint níos airde ná an riosca a bhaineann le míthuairisc a thagann ó earráid, mar is féidir le claonpháirtíocht, brionnú, easnaimh d’aon ghnó, mífhaisnéisí, nó sárú ar smacht inmheánach a bheith i gceist le calaois.

- Faighimid tuiscint ar smacht inmheánach atá ábhartha don iniúchóireacht chun nósanna imeachta iniúchóireachta a cheapadh atá cuí sna cúinsí, ach ní chun tuairim a nochtadh maidir le héifeachtacht smacht inmheánach an Chomhlachta.

- Déanaimid oiriúnacht na bpolasaithe cuntasaíochta agus réasúnacht na meastachán cuntasaíochta agus nochtadh na Stiúrthóirí atá bainteach leo sin a mheas.

- Cinnimid ar an oiriúnacht atá ag úsáid na Stiúrthóirí den bhunús gnóthais leantaigh cuntasaíochta agus, bunaithe ar an bhfianaise iniúchóireachta a fhaightear, an bhfuil éiginnteacht ábhartha ann a bhaineann leis na himeachtaí nó cúinsí a d’fhéadfadh amhras suntasach a chaitheamh ar chumas an Chomhlachta leanúint mar ghnóthas leantach. Má chinnimid go bhfuil éiginnteacht ábhartha ann, caithfimid an nochtadh a bhaineann léi sna ráitis airgeadais a léiriú inár dtuarascáil iniúchóireachta nó, má tá an nochtadh sin uireasach, caithfimid ár dtuairimí a mhodhnú. Tá ár gconclúidí bunaithe ar fhianaise iniúchóireachta a fhaightear suas le dáta thuarascála an iniúchóra. D’fhéadfadh imeachtaí nó cúinsí amach anseo stop a chur leis an aonán (nó i gcás inar cuí, an grúpa) leanúint mar ghnóthas leantach, áfach.

- Measúnú a dhéanamh ar léiriú, struchtúr agus inneachar na ráiteas airgeadais ar an iomlán, lena n-áirítear an nochtadh, agus an léiríonn na ráitis airgeadais idirbhearta bunúsacha agus imeachtaí ar bhealach a léiríonn léiriú cothrom.

Téimid i dteagmháil leis na daoine atá faoi chúram rialachais maidir le, raon feidhme agus uainiú na hiniúchóireachta agus torthaí suntasacha na hiniúchóireachta, i measc rudaí eile, lena n-áirítear easpaí suntasacha i smacht inmheánach a aithníonn an t-iniúchóir le linn na hiniúchóireachta.

I gcás aonáin liostaithe agus aonáin leasa phoiblí, cuireann an t-iniúchóir ráiteas ar fáil do na haonáin a bhfuil rialachas de chúram orthu gur chomhlíon an t-iniúchóir na ceanglais eiticiúla ábhartha maidir le neamhspleáchas, lena n-áirítear an Caighdeán Eiticiúil d’Iniúchóirí (Éire) 2016, agus déanann sé cumarsáid leo maidir le gach caidreamh agus nithe eile a d’fhéadfaí a mheas le réasún a bheith i gceist maidir le neamhspleáchas an iniúchóra, agus más infheidhme, coimircí gaolmhara.

Nuair a cheanglaítear ar an iniúchóir tuairisc a thabhairt ar phríomhcheisteanna iniúchóireachta, ó na hábhair a cuireadh in iúl dóibh siúd a bhfuil cúram rialachais orthu, is é an t-iniúchóir a chinneann na nithe sin a raibh tábhacht leo san iniúchadh ar ráitis airgeadais na tréimhse reatha agus, dá bhrí sin, is iad na príomhcheisteanna iniúchóireachta iad. Déanann an t-iniúchóir cur síos ar na nithe sin i dtuarascáil an iniúchóra mura rud é go gcuireann dlí nó rialachán cosc ar nochtadh poiblí faoin ábhar nó nuair a chinneann an t-iniúchóir, in imthosca fíor-annamh, nár cheart ábhar a chur in iúl i dtuarascáil an iniúchóra toisc go mbeifí ag súil le réasún gur mhó na hiarmhairtí díobhálacha a bheadh ann dá ndéanfaí amhlaidh ná na sochair a bhainfeadh le leas an phobail as cumarsáid den sórt sin.

Tuarascáil ar cheanglais dhlíthiúla agus rialála eile

Tuairim ar chúrsaí eile leagtha amach ag Acht na gCuideachtaí 2014

Bunaithe ar an obair a rinneadh le linn na hiniúchóireachta amháin, tuairiscímid go bhfuil:

- An fhaisnéis agus na míniúcháin ar fad faighte againn a mheasaimid a bheith riachtanach chun críocha an iniúchta againn.

- Dar linn gur leor taifid chuntasaíochta an Chomhlachta chun iniúchóireacht réidh agus ceart a dhéanamh ar na ráitis airgeadais.

- Tá na ráitis airgeadais ag teacht leis na taifid chuntasaíochta.

- Dar linn go bhfuil an fhaisnéis tugtha i dtuarascáil na Stiúrthóirí ag teacht leis na ráitis airgeadais agus gur ullmhaíodh tuarascáil na Stiúrthóirí i gcomhréir le hAcht na gCuideachtaí 2014.

Ábhair nach mór dúinn a thuairisciú de réir eisceachta

Bunaithe ar eolas agus tuiscint ar an gComhlacht agus ar a thimpeallacht a fuarthas le linn na hiniúchóireachta, níl aon mhíthuairisc ábhartha aitheanta againn i dtuarascáil na Stiúrthóirí.

Níl aon rud le tuairisciú againn maidir le forálacha Acht na gCuideachtaí 2014, lena n-éilítear orainn a thuairisciú duit mura ndearnadh luach saothair agus idirbhearta na Stiúrthóirí a nochtadh mar atá sonraithe de réir an dlí, inár dtuairimí.

Faoin gCód Cleachtais chun Comhlachtaí Stáit a Rialú (Lúnasa 2016) (an “Cód Cleachtais”), éilítear orainn a thuairisciú duit mura léiríonn an ráiteas maidir le córas an smachta inmheánaigh airgeadais atá riachtanach faoin gCód Cleachtais, mar atá curtha san áireamh sa Ráiteas ar Rialachas Corparáide i dtuarascáil na Stiúrthóirí, go bhfuil an Comhlacht ag cloí le mír 1.9(iv) den Chód Cleachtais nó nach bhfuil an ráiteas ag teacht leis an bhfaisnéis atá ar eolas againn mar thoradh ar ár n-obair iniúchóireachta ar na ráitis airgeadais. Níl aon rud le tuairisciú againn maidir leis sin.

Feidhmeanna ár dtuarascála

Déantar an tuarascáil do bhaill an Chomhlachta amháin, mar chomhlacht, i gcomhréir le hAlt 391 d’Acht na gCuideachtaí 2014. Rinneadh ár gcuid oibre iniúchóireachta ionas gur féidir linn a chur in iúl do bhaill an Chomhlachta na cúrsaí sin is gá dúinn a chur in iúl dóibh i dtuarascáil iniúchóra agus don chúis sin amháin. Chomh fada is atá ceadaithe de réir an dlí, ní ghlacaimid freagracht as aon duine seachas an Comhlacht agus baill den Chomhlacht agus baill den Chomhlacht mar chomhlacht, as ár n-obair iniúchóireachta, don tuarascáil seo, nó do na tuairimí atá againn.

Daniel Murray

Do agus thar ceann Deloitte Ireland LLP

Cuntasóirí Cairte agus Gnólacht Iniúchóireachta Reachtúla

Deloitte & Touche House, Ardán Phort an Iarla, Baile Átha Cliath 2

25ú Márta 2022